-

网站首页

-

关于我们

-

新闻中心

粮油储备

党群建设

联系我们

网站地图

2022年调味品产业市场消费规模结构分析及重点细分商品市场份额占比分析

2023-12-15 粮油市场原标题:2022年调味品产业市场消费规模结构分析及重点细分产品市场占有率占比分析

中国调味品行业的“油、盐、酱、醋等”是老百姓“衣食住行”中最基本的刚性需求,餐饮行业的发展,食品加工业的发展以及消费升级,成为了推动行业发展的主要因素,随着调味品企业的技术升级和创新,调味品越来越多的满足消费者的烹饪需求,调味品成为了老百姓日常餐饮的不可或缺的重要部分。根据中国调味品协会的统计数据显示,调味品行业的营业收入就已超过3000亿元,调味品行业品种丰富,种类繁多,需求旺盛,调味品行业发展稳定而繁荣。

近十年,调味品行业品牌企业日益强大,越来越多的企业进入资本市场,借助资本市场的力量快速发展,品牌企业的市场份额进一步提高,产业集中度也有了明显的变化。行业正处于产品不断细分、市场不断集中的成长阶段。调味品企业随着科研,技术、设备,工艺的不断投入,产品品质更加稳定,产品技术含量日益提升。未来几年,品牌企业将开发出更多新产品以满足消费者日益提升的烹饪需求,行业也将在中国人口红利、经济发展、等多方面的影响下,继续保持稳定而健康的发展。

随着老百姓生活质量的不断提升,市场内需旺盛,调味品行业在国家税改红利等多方面支持下,保持了稳定的发展,国内调味品企业的发展也受益这个大背景。调味品行业机遇与挑战并存,人民生活水平日益提高对调味品需求增加,而各种新型的销售业态迅猛发展也给企业的销售管理提出更高的要求,但调味品企业迎难而上,以创新为驱动,在产品、市场、渠道等方面不断取得新的突破,从而保证了整个调味品行业的平稳发展。

中金企信国际咨询公布的《2022-2028年中国调味品市场监测调查分析与投资战略咨询预测报告》

产业基本现状:消费升级和餐饮业复苏将继续拉动调味品行业增长。据国家统计局统计,2019年我国餐饮业收入达4.67万亿,同比增长9.4%。2020初,突如其来的新冠肺炎疫情,给餐饮行业的增长带来了不确定性,根据中国烹饪协会的调研,春节期间餐饮消费一般占全年的15%左右,春节期间78%餐饮企业受到了100%的损失,营收损失在七成以下的仅为5%,虽然短期内餐饮行业遭受疫情的重大影响,人之生活不过衣食住行,随着疫情防控的解除,政策扶持力度的加大,人们对于消费的报复性反弹,餐饮消费行业长期增长趋势不改。对于调味品企业来说,抓住短期调整的机会,进行针对性布局,有望扩大在餐饮渠道的市场份额。

商超渠道对于调味品企业来说,是品牌传播和居民消费的重要路径。居民消费水平的不断提高,消费者网购习惯的不断深化,快消品企业在电商平台的运营日益规范预计未来将线上快消品市场规模将继续扩大。调味品业的发展对提高人们生活质量,满足人民群众日益增长和不断升级的安全、多样、健康、营养、方便食品消费需求,扩大内需,促进国民经济增长具有积极作用。

调味品行业格局品类丰富,行业空间够广,集中度偏低,但是竞争逐渐加剧,众多跨界玩家纷纷加入调味品行业,给予调味品的发展格局带来一定影响,同时,调味品厂家也在向健康食品方向延伸,拓展品类,发挥渠道资源的最大效用。在企业端行业集中度进一步提高,头部企业依靠积累的强势品牌、渠道和资金实力,市场份额占比持续提高,中小企业由于环保和食品安全政策趋严及成本劣势的突显,其生存空间受到挤压。在消费端,调味品行业消费升级趋势明显,基于对健康、安全等高品质需求及快捷、功能化等个性需求的追求,品类进一步细分和复合调味料的创新将进一步打开市场的成长空间。随着城镇化的发展和生活节奏的加快,更多人们选择外出就餐,餐饮行业占调味品消费比重将持续增加。

另外,调味品研发制造方面,随着人工智能、大数据、云计算的发展,能够迅速捕捉人们的消费偏好,利用新的生产工艺,新产品和新配方推出速度加快,以满足和引导消费者多层次需求,并加快从研发到市场的进程,精益求精、快速响应将成为市场的趋势。

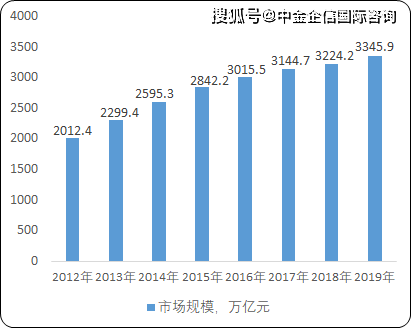

行业商品市场规模:根据中金企信统计数据:2019年中国调味品行业发展仍然呈现平稳增长的态势。调味品的品类丰富,酱油是第一大调味品,产量占比约45%,发展潜力广阔;其次是食醋,产量占比约15%;蚝油、醋以及复合调味料三个子领域的增速领先于其他调味品。未来随着科研,技术、设备,工艺的不断投入,品牌企业将开发出更多新产品以满足消费者日益提升的烹饪需求,行业也将在中国人口红利、经济发展、税改红利等多方面的影响下,继续保持稳定而健康的发展。中金企信统计数据显示:2012年我国调味品行业市场规模约2012.4亿元,到2019年增长到了3345.9亿元。

调味品市场细分品类众多,其中味精、酱油、食用醋是其较大的市场品类,2019年味精市场规模占调味品整体市场规模的15.11%,酱油市场站10.85%,食用醋市场占4.79%。

在营销方面,调味品作为生活必需品,决定了其渠道必须下沉至人口规模更大的低线城市以及县乡市场才能收获更大的市场,同时,清晰的品牌定位,渠道的掌控能力,一体化的营销联盟和高效的执行体系也是决定调味品企业成功的关键。

产业发展趋势:调味品行业是满足人民群众基本生活需求的必选消费行业,受益于经济发展及人口红利等因素,行业多年来持续稳定发展。各经营主体充分竞争,行业正处于产品不断细分、市场渠道多向发展阶段。拥有领先地位的品牌企业在技术、资金、市场及抗风险能力的优势日益明显,调味品行业集中度有了进一步提高。同时,消费主体的多样化、销售业态的多元化发展,促使品牌企业,在市场、产品、技术等领域不断改革与创新,带动调味品行业保持健康可持续的发展。

(1)行业的集中度持续加强,品牌产品的市场占有率进一步提高,行业前五大品牌市场份额进一步提升,销售网络增加,产业集中度也有了明显的变化。

(2)行业驱动因素明显,餐饮业、消费升级、食品加工是调味品行业的主要驱动因素,在报告期内,餐饮业发展旺盛,消费升级明显,从而是整个行业保持了较好的增长。

(3)行业刚需特性未发生变化,作为一个和老百姓生活密切相关,与中国饮食文化紧密联系的行业,成为了老百姓“衣食住行”中最基本的刚性需求,因此在中国,调味品的品种丰富,种类非常之多,需求量较大,为调味品行业稳定而繁荣带来了发展动力。

中长期来看,随着宏观经济的稳步增长,国内消费者的购买力将会持续提升,市场发展空间较大。人口规模所带来的红利会使行业依然在增长通道。国内城镇化进程持续推进,城镇人口规模上升,城乡居民收入增加,品牌意识提升,从而会使份额继续向有品牌的规模企业集中。

随着竞争的不断加剧,行业中技术领先的品牌企业会更多的依靠科学技术,通过科技研发,设备投入进一步保障产品质量和食品安全,采用新工艺、创造新产品,引导消费,以不断满足那群消费的人的烹饪需求,人均调味品的消费支出会稳步提高。

- 上一篇: 商场剖析:食用油价格趋势剖析

- 下一篇: 粮油批发会销四小时签约客户208家 收款352万